VIVA! Life Planning

5.キャシュフロー表の作成

トップページ > 人生設計の初歩 >5.キャシュフロー表の作成

キャッシュフロー表とは、1年毎に家計の収入・支出を計算し、その差額によって増減する貯蓄残高を年次別に確認するものです。老後の資産をどうしますか?といったテレビCMで登場するグラフがありますが、あれはキャシュフロー表にて確認した貯蓄残高を示したものです。ファイナンシャル・プランニングとは切っても切り離せない、必須ツールの1つです。

3章でライフイベント表を作成しましたが、4章で作成した可処分所得と合わせてキャッシュフロー表を作成することによって、いよいよその実現性が明らかになります。

もし、残念なことに、人生半ばで貯蓄が底をつくことが判明した場合、次の対策をとることになります。

| 対策 | 内容 |

|---|---|

キャッシュフロー上での対応 |

事前に積立を行う、貯蓄を取り崩して必要資金を捻出する、ローンを組んで資金を捻出する、金融商品の運用利率を高めて収益を上げる |

収入の見直し |

世帯主の収入アップ(転職、独立、副業)、専業主婦が働きに出る、リタイアの時期をずらして定年後も働く |

家計の見直しや合理化 |

保険契約の見直し、住宅ローンなど負債の見直し、大型出費を伴うライフイベントの見直し |

キャッシュフロー表での分析結果を恐れる必要はありません。対策は必ずあるはずです。最悪の場合、夢のライフイベントの一部をあきらめる必要が出てくるかもしれませんが、それは収入アップや金融商品の運用益アップでカバーされる可能性も残されています。キャッシュフロー表を作成することによって、将来のお金に関する不安の霧を取り除くことができます。人生を前向きに頑張ってゆく具体的な道しるべができることで、今後の人生が張り合いに満ちた希望のあるものに見えてくるものと思います。まさに、このことがファイナンシャル・プランニングの醍醐味ではないか、と思っています。

では、具体的にキャッシュフロー表の作成の仕方を見てゆく事にしましょう。

(1) 必要な情報を収集する

家族の基礎情報と、家計基礎データを収集します。

| 家族の基礎情報 | |

|---|---|

| 項目 | 内容 |

(1)家族構成 |

家族の氏名、生年月日、続柄、職業、など |

(2)子供の進路 |

高校進学、大学進学、就職、結構予定、など |

(3)子供援助資金 |

結婚資金、住宅資金などの資金援助の予定、など |

(4)住まい |

家のリフォーム、買換え、別荘購入、など |

(5)親の扶養援助 |

資金援助、介護、など |

| 家計基礎データ | |

|---|---|

| 項目 | 内容 |

(1)収入 |

本人・家族の収入、公的年金、個人年金、退職一時金、保険満期金、など |

(2)支出 |

現在の生活費、住宅ローン、賃貸料、教育費、保険料、など |

(3)住宅ローン内容 |

借入額、年間返済額、利率、借入期間、など |

(4)保険の内容 |

保険種類、保険金額、払込満了期日、年間保険料、契約者名、被保険者名、受取人名、など |

(5)金融資産 |

預貯金の種類と金額、有価証券の時価、年間積立額など |

(2) 変動率を設定する

キャッシュフロー表に記入する数値は、前年の数値に変動率を掛けて算出します。年次毎に将来へ向かって収入および支出の各金額を計算してゆきます。ただし、住宅ローン、保険料など毎年の金額が既に決まっているものは、変動率は適用しません。変動率は、正解があるものではなく、あくまで個人的予測で設定するものです。したがって、安全を見るために、収入に関する変動率は控えめに、支出に関する変動率は多めに設定することが重要です。

物価変動率は、「実質GDP成長率」、「消費者物価指数」、「労働者の賃金動向」などが参考になります。

貯蓄残高の運用利率は、資産構成、運用能力、経済情勢などによって変化します。ご自身の金融資産の運用実績が参考になります。

(3) キャッシュフロー表で使用する計算式

| 項目 | 計算式 |

|---|---|

経過年数後の計算 |

現在の金額×(1+変動率)^経過年数 |

貯蓄残高の計算 |

前年の貯蓄残高×(1+運用利率)±その年の年間収支 |

貯蓄残高(現在価値) |

将来予想貯蓄残高÷(1+物価変動率)^経過年数 |

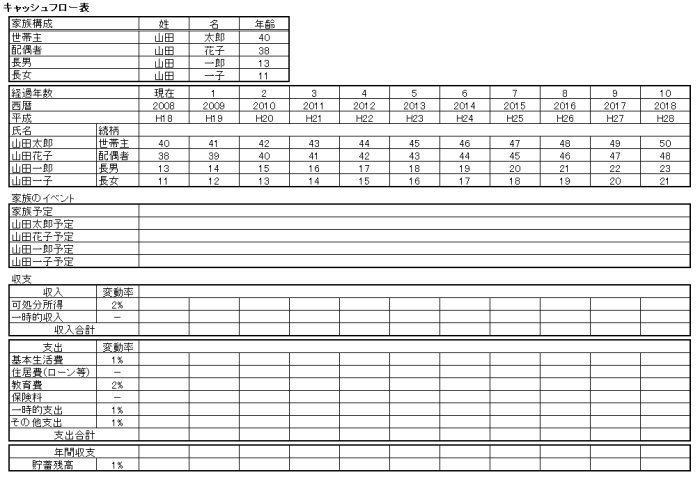

(4) キャシュフロー表を作成する

キャッシュフロー表のサンプルを以下に示します。こんな感じになります。

Copy Right VIVA! Life Planning Since 2008